关于城市轨道交通工程投资估算编制的研究

摘 要:笔者通过多次参加国家有关部门组织的城市轨道交通项目的评估论证,对轨道交通投资估算进行了分析与研究,并提出了规范、系统的轨道交通投资估算编制框架。

关键词:城市轨道交通、投资估算编制

一、引言

随着国民经济的不断发展,城市规模不断扩大,城市人口急剧增加,居民出行和物资交流高度频繁,使城市交通矛盾日渐严重,为了缓解交通拥挤情况,改善城市环境,减少城市污染,提高人们的生活质量,发展大运量的城市轨道交通已成为解决大城市交通矛盾的主要途径,也是改善我国城市交通的一项长期发展战略。“十五”期间,我国城市轨道交通将有大的发展,北京、上海、天津、重庆、广州等十余座城市将建成450公里城市轨道交通线路,我国现有20个城市在规划、筹建地铁和轻轨。由于城市轨道交通工程成本高、投资量大,目前我国城市轻轨每公里造价约1.0~2.5亿元,地铁每公里造价2.5~4.5亿元,如何把城市轨道交通预可行性研究、可行性研究阶段的投资估算编制准确,并起到对总造价的控制作用十分必要。投资估算是建设项目前期工作的重要环节,是拟定项目建议书和编制可行性研究报告时必不可少的中心内容,也是进行投资决策的主要依据之一,它对整个项目的造价起着总体控制作用。由于目前还没有一个适合城市轨道交通工程投资估算的编制办法、取费标准,也没有相匹配的工程定额,致使投资估算的编制很不规范。笔者曾多次参加中国国际工程咨询公司受国家发展计划委员会委托组成的专家组,对北京、上海、天津、武汉、长春、南京等城市的十多项城市轨道交通项目预可行性研究、可行性研究的建设工期和投资估算进行评估认为,要提高投资估算的编制质量,合理确定建设项目投资,投资估算的编制有章可循、有据可依、规范统一势在必行。

二、投资估算的编制现状

从近几年一些城市上报国家的城市轨道交通项目预可行性研究报告、可行性研究报告中的投资估算分析,投资估算的编制仍处于很不规范的初级阶段,如在采用的编制办法、取费标准上,有的项目按照建设部建标[1996]628号文《市政工程可行性研究投资估算编制办法》进行编制,有的项目按照铁道部铁建设[1999]119号文《铁路基本建设工程投资(预)估算编制办法》进行编制,有的项目参照当地市政建设工程取费标准编制,还有的项目参照工程所在地已建、在建或国家已批复立项的项目确定的取费标准以及其它城市轨道交通项目的取费情况编制;在定额的采用上,有的项目采用工程所在地市政概预算定额,有的项目采用铁道部概预算定额,还有的项目采用有关城市自行制定的城市轨道交通项目定额或估价表进行编制;在编制的深度上,有的项目按类似指标计列,有的项目按定额进行单价分析汇总;在章节的划分、费用的组成上,有的项目将征地费、房屋拆迁、管线改移等列入施工准备项下,有的列入其他费用项下;对基本预备费率的使用,在预可行性研究阶段有的项目按一至十四章费用总额的10%计列,有的项目按15%计列,在可行性研究阶段有的项目按一至十四章费用总额的5%计列,有的项目按10%计列;铺底流动资金有的项目按每辆车20万元计列,有的项目按每辆车30万元计列,还有的项目参照其他标准计列,等等。由于以上投资估算的编制现状,影响了投资估算的编制质量,也给国家在投资决策上造成一定困难。因此,投资估算的编制需要有指导性、可操作性的框架依据。

三、投资估算编制框架

为了提高投资估算的编制质量,改变当前城市轨道交通工程投资估算编制很不规范的局面,笔者在参加国家组织的多个项目的评估论证过程中,在充分调查、测算并商国家、当地政府有关部门研究的基础上,对投资估算的编制原则、依据、章节划分、取费标准等进行了规范与统一,并得到国家及当地政府有关部门及设计部门的认可,其框架如下:

(一)费用组成及章节划分

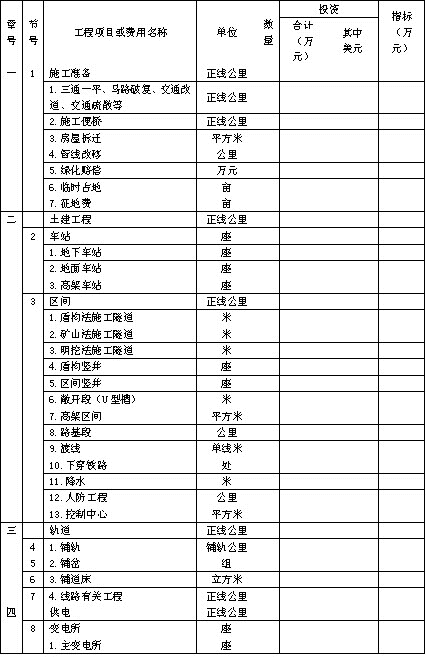

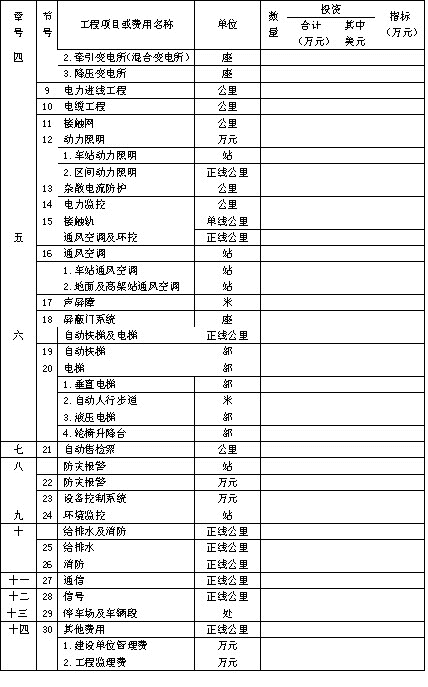

投资估算费用组成及章节划分共分四个部分,固定资产静态投资、固定资产动态投资、机车车辆购置费和铺底流动资金。章节划分见“投资估算章节表”表1。

投资估算章节表 表1

续上表

续上表

(二)采用定额

土建、给排水及设备安装工程,可优先选用工程所在地的市政工程、建筑工程、安装工程概预算定额及单位估价表进行编制。缺项部分参考全国市政工程定额和全国统一安装工程定额地区单位估价表。其中地下工程可参照北京、上海、广州、南京等城市地下铁道有关定额及单位估价表进行编制。

轨道、供电、信号等工程采用铁道部公布的估算指标、概预算定额进行编制。

通风空调及环境控制、自动扶梯及电梯、售检票、防灾报警等工程可采用全国统一安装工程定额进行编制。 (三)各项工程费用标准的选用

人工、设备、材料价格等按工程所在地投资估算编制年价格水平计列。其他直接费、间接费、利润、税金等各项费用的费率标准可依据不同的工程内容分别选用不同的费用标准。轨道、供电、通信、信号等工程可参照铁道部铁建设〔1999〕119号文发布的《铁路基本建设工程投资(预)估算编制办法》中的费用标准计列。其他工程可按工程所在地市政工程、建筑工程、安装工程费率标准计列。

(四)其他费用的计取

1、征地费按工程所在地的有关规定和标准计算。

2、房屋拆迁费参照工程所在地的货币补偿办法或调查价计列。

3、建设单位管理费以一至十三章费用为计算基数,按费率2%计列。

4、工程监理费按国家物价局、建设部〔1992〕价费字479号文规定,以二至十三章费用为计算基数,按费率1.4%计列。

5、研究试验费以二至十三章费用为计算基数,按费率0.5%计列。

6、联合试运转费以二至十三章费用为计算基数,按费率0.25%计列。

7、办公和家具购置费按定员人数,北京、上海按每人2500元计列,其他城市按每人2000元计列。

8、生产职工培训费按初期定员的60%,每人半年的工资及生活补贴、培训费等计列。因全国各地工资水平相差很大,一般北京、上海每人按1500元计,其他地区每人按1000元计。

9、工程保险费按工程所在地标准计划,一般以二至十三章费用为计算基数,按费率0.5%左右计列。

10、勘测设计费以二至十三章费用为计算基数,按费率3.8%计列。

11、供电贴费、水增容费、排污费、环保费、咨询费、工程质量监督费等按工程所在地有关规定及标准计列。

12、竣工图编制费、招投标管理费、标底编制费等不应单独计列,应并入建设单位管理费中。

(五)基本预备费的计取

预可行性研究阶段,以一至十四章费用总额为计算基数,根据建设项目的规模、工程难易程度等因素,由设计单位按10%~15%选择使用;可行性研究阶段,以一至十四章费用总额为计算基数,按费率10%计算。

(六)物价增长预备费

根据国家发展计划委员会计投资[1999]1340号文精神,城市轨道交通工程暂不计列此项费用。

(七)机车车辆购置费

机车车辆的购置要依据该项目功能、运输能力进行选购,并立足于国产化而选型,一般每辆单价在60~100万美元之间。

(八)建设期贷款利息

建设期贷款利息根据资金筹措方式、工程筹划确定的建设工期、分年度资金供应量按内资、外资贷款利率计列。现内资一般按年利率6.21%、外资按年利率7.5%计列。建设期贷款利息计算公式为:

It=(Pt-1+0.5×At)×i

式中:It——建设期第t年贷款利息;

Pt-1——第t-1年的累计本金与利息之和;

At——第t年支用的贷款;

i——利率。

(九)铺底流动资金

铺底流动资金的计算,一般以三个月经营成本的30%作为铺底流动资金。参照北京地铁及其他城市轨道交通的运营情况,按每辆车占用30万元左右的30%作为铺底流动资金,折合每辆车地铁项目9万元,轻轨6万元。

四、结束语

城市轨道交通工程不同于普通铁路,更不同于一般的市政工程,它系统庞大,技术含量高,技术难度大,建设周期长,需要资金多,加之我国的城市轨道交通工程发展迅猛,城市轨道交通工程投资估算的编制规范化、标准化迫在眉睫,笔者虽然在主持一些项目的评估过程中进行过研究并在某些方面进行了探讨与统一,但远远达不到高质量投资估算编制的要求,笔者建议:

1、尽快制定符合城市轨道交通工程的特点的技术标准、技术规范及操作规程。

2、着手起草适合城市轨道交通工程的施工组织设计编制办法、投资估算编制办法。

3、制定与投资估算编制办法相配套的工程定额、估算指标等一系列规定。

我国城市轨道交通建设始于60年代,30多年来在轨道交通建设方面积累了不少经验,拥有一批成熟的设计、施工和管理队伍,他们收集了很多有关投资估算方面的原始数据及基础资料,有些城市制定了一系列相应的办法和规定,北京、上海、广州、南京等城市还编制了工程定额或单位估价表,这为我国下一步规范投资估算的编制打下了很好基础。为了使城市轨道交通工程投资估算的编制尽快步入正规,笔者建议国家有关部门要尽快组织城市轨道交通工程的设计单位、项目管理单位及参建单位分工负责,共同完成编制办法的起草,定额的测定、制定等工作,并尽快出台公布,以便投资估算的编制进入规范化、标准化的轨道。

文章出处:中国交通运输协会城市轨道交通专业委员会首届中青年专家论文集

原文作者:扈振衣(中国铁道建筑总公司)